Jak rozliczyć kryptowaluty na PIT-38 za 2025 rok w e-Urząd Skarbowy / e-PIT

Blog Jak rozliczyć kryptowaluty na PIT-38 za 2025 rok w e-Urząd Skarbowy / e-PIT 1 Wejdź na stronę https://urzadskarbowy.gov.pl i zaloguj się, korzystając z wybranej metody uwierzytelnienia. 2 Po zalogowaniu przejdź do zakładki „Twój e-PIT”. Na ekranie wyświetli się lista deklaracji dostępnych do złożenia online. 3 Przewiń stronę do formularza PIT-38 i wybierz tę deklarację. Kliknij […]

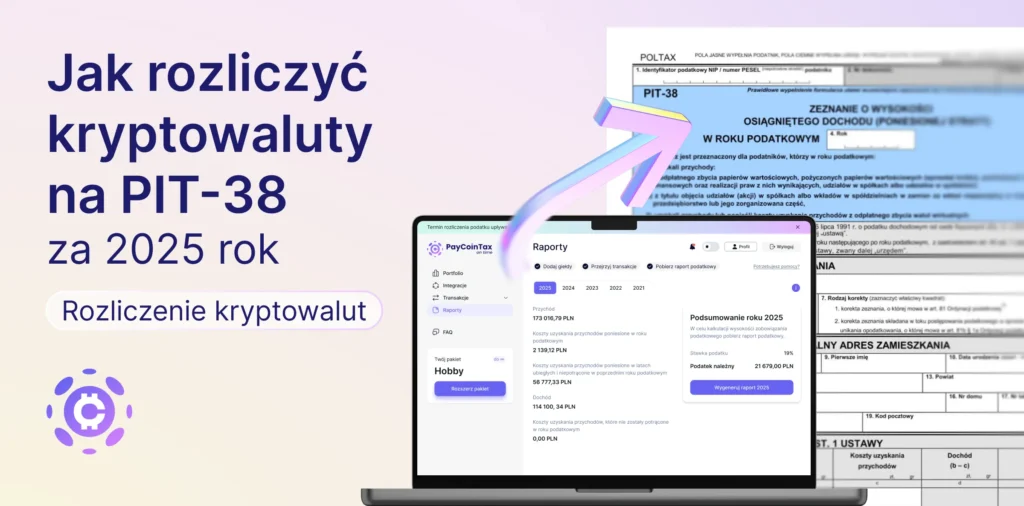

Jak rozliczyć kryptowaluty na PIT-38 za 2025 rok

Blog Jak rozliczyć kryptowaluty na PIT-38 za 2025 rok Rozliczenie kryptowalut w Polsce składa się na formularzu PIT-38. Jeśli w danym roku sprzedawałeś krypto za walutę tradycyjną, płaciłeś kryptowalutą za towar albo usługę, albo poniosłeś koszty zakupu krypto, trzeba ująć to w zeznaniu rocznym. Brzmi groźnie, ale sam mechanizm jest prosty. W PIT-38 nie wpisujesz […]

Czy skarbówka będzie wiedziała już wszystko o naszych transakcjach? Czyli o raportowaniu kryptoaktywów na gruncie DAC VIII

Blog Czy skarbówka będzie wiedziała już wszystko o naszych transakcjach? Czyli o raportowaniu kryptoaktywów na gruncie DAC-8 Z dniem 1 stycznia 2026 roku wchodzi w życie Dyrektywa Rady (UE) 2023/2226 z dnia 17 października 2023 r. zmieniająca dyrektywę 2011/16/UE w sprawie współpracy administracyjnej w dziedzinie opodatkowania, tzw. dyrektywa DAC VIII. Pomimo niepozornej nazwy, dokument ten będzie […]

Jak rozliczyć się z kryptowalut za 2025 rok?

Dowiedz się, jak prawidłowo rozliczać kryptowaluty w 2025 roku. Przejdź do poradnika i uniknij błędów w swoim zeznaniu!

Opodatkowanie stakingu w Polsce

Jak rozliczyć staking? W artykule wyjaśniamy, jakie są aktualne przepisy podatkowe dotyczące stakingu kryptowalut w Polsce.

Jak w legalny sposób nie zapłacić podatku od kryptowalut w Polsce?

W Polsce, aby w legalny sposób unikać lub minimalizować podatek od kryptowalut, można rozważyć kilka strategii:

PIT-38 po terminie – jak uniknąć konsekwencji?

Czy zdarzyło Ci się przegapić termin na złożenie deklaracji podatkowej?

Po jakim kursie przeliczać transakcje w walucie innej niż PLN, np. USD/EUR/GBP?

W polskim systemie prawnym, gdy dokonujesz transakcje kryptowalutowe w walucie innej niż PLN (np. USD, EUR), musisz przeliczyć wartość tych transakcji na złote polskie (PLN) w celu poprawnego rozliczenia podatku dochodowego.

Czy muszę rozliczyć się z kryptowalut, jeśli nie wypłaciłem środków z giełdy? Co jeśli je tylko kupiłem i nie sprzedałem?

Tak, musisz rozliczyć się z kryptowalut, nawet jeśli nie wypłaciłeś środków z giełdy.

Czy do PIT-38 muszę załączyć historię transakcji?

Nie, historii dokonanych transakcji nie należy załączać do PIT-38, jednak podatnik powinien pamiętać o należytym udokumentowaniu wszelkiej sprzedaży, zakupu lub wymiany kryptowalut, które mogą stanowić koszty uzyskania przychodu.